23-04-2024

Resultados por página

05-04-2024

Entrega da declaração de IRS relativa aos rendimentos do ano 2023

02-04-2024

Aviso de Abertura de Concurso N.º 12/C03-i01/2024 – Mobilidade Verde Social – Aquisição de veículos elétricos

01-04-2024

Execução Orçamental da Segurança Social de fevereiro de 2024

01-04-2024

Trabalhadores Independentes – Entrega da Declaração Trimestral

26-03-2024

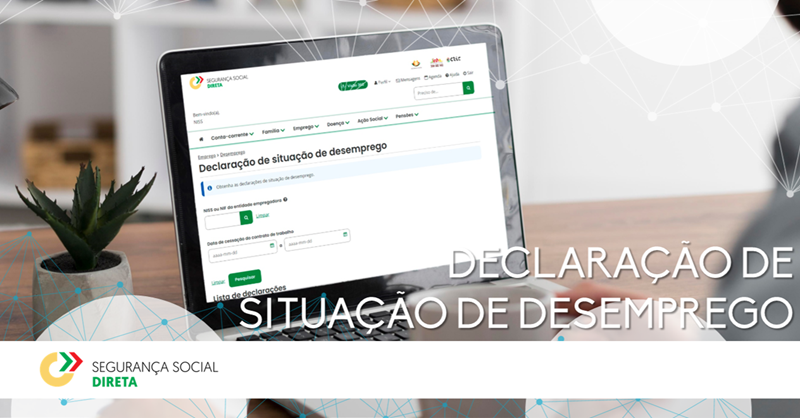

Declaração de Situação de Desemprego

Mostrar 6 resultados.